COMMENT LA HAUSSE DES TAUX BOULEVERSE LE MONDE DE L’EPARGNE ET QUELLES SERAIENT LES OPPORTUNITES À SAISIR PAR DES INVESTISSEURS PRUDENTS ?

Le monde de l’épargne est totalement différent de ce qu’il était, il y a encore quelques mois. En effet, la hausse des taux a littéralement modifié l’équilibre en place. Certains épargnants sont désabusés, d’autres voient apparaître devant eux des possibilités nouvelles et compétitives. L’objectif de ce dossier est de lister les meilleures opportunités à saisir pour un investisseur disposant d’un profil prudent, en prenant également soin d’évoquer les inconvénients de chaque solution.

Qu’est-ce qu’un profil client prudent ?

Avant de souscrire un produit d’épargne, le conseiller doit notamment déterminer le profil de son client via l’administration d’un ou plusieurs questionnaires. (capacité à supporter les pertes, tolérance au risque, connaissances et expérience du client) Un niveau de risque individualisé nommé SRRI (1) est ainsi calculé, notation pouvant aller de 1 à 7. Il s’agit du critère normatif que je considère toutefois un peu réducteur, car il ne considère pas toujours la psychologie de l’investisseur.

Pour continuer, je pense qu’un client prudent n’est pas prêt à accepter des variations importantes de rendements en contrepartie d’une meilleure rentabilité potentielle. En conséquence, je dirais qu’un indicateur de 4 (profil que nous pourrions qualifier « d’équilibré prudent ») constitue la limite maximale.

Dans la pratique, cela pourrait donner :

Profil 1 : aucun risque en capital

Aucune variation de rendement, aucun risque en capital, même si cela limite la rentabilité.

Profil 2 : profil sécuritaire

Faibles variations de rendements occasionnelles, un rendement potentiel un peu plus intéressant en contrepartie

Profil 3 : profil prudent défensif

Faibles variations de rendements, risque occasionnel de perte en capital. Rendement potentiel un peu plus élevé.

Profil 4 : profil équilibré prudent

Variations de rendements modérées, faible risque de perte en capital, rendement potentiel associé plus important

LES INVESTISSEMENTS À L’ÉPREUVE DE LA HAUSSE DES TAUX

Maintenant, que nous avons défini ce qu’est un profil client prudent, revenons aux fondamentaux de notre réflexion.

Comme évoqué dans l’introduction, le but de ce dossier n’est pas de revenir sur les événements ayant conduit les banques centrales à augmenter leur taux, processus qui n’est par ailleurs pas totalement achevé. Néanmoins, les conséquences des actions des banques centrales ont conduit à une augmentation des taux. Dans ce prolongement, le livret de référence français, à savoir le livret A, offre désormais un niveau de rendement de 3 % net d’impôt et de prélèvements sociaux.

À mon sens, le taux de rendement du livret A fait office de « référence » quant au rendement de l’épargne sans risque, puisqu’il est accessible à toute personne physique, quelle que soit sa nationalité ou sa résidence fiscale.

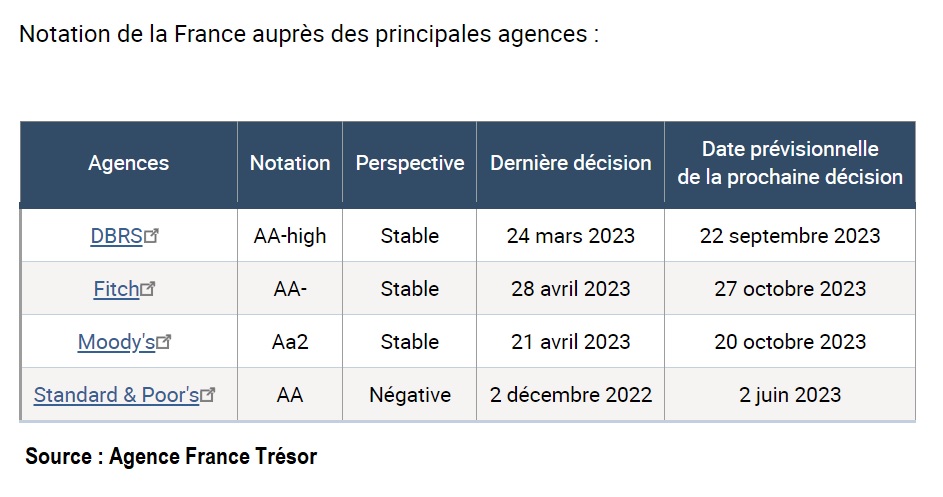

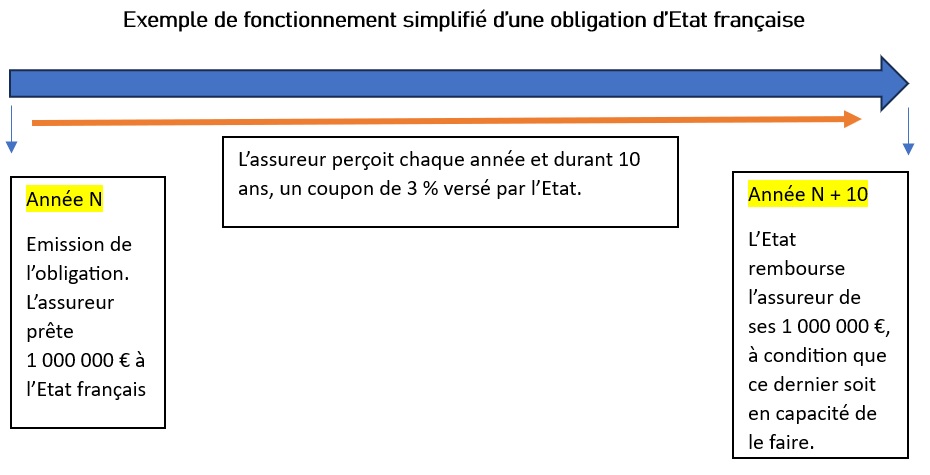

Certains pourraient néanmoins invoquer le fait que le livret A soit plafonné, ce qui est vrai et qui limite son intérêt, mais il n’en demeure pas moins un excellent repère. En outre, j’aurais pu évoquer les obligations d’Etat françaises émises sur 10 ans, dont le rendement se situe au moment où j’écris ces lignes à 2,98 %. La France reste très bien notée par les agences de notation, c’est pourquoi les obligations d’Etat françaises demeurent un investissement très sécuritaire de référence.

En synthèse, le taux de rendement de référence de l’épargne sans risque est donc de 3 %. Or, ce taux conditionne nécessairement les rendements attendus de tous les autres investissements.

POURQUOI L’ÉVOLUTION DU RENDEMENT DE L’ÉPARGNE SANS RISQUE IMPACTE-T-ELLE LE PAYSAGE DE L’ÉPARGNE ?

Etant donné que l’épargne sans risque rapporte désormais 3 %, seriez-vous prêts à :

- Investir dans des SCPI qui ne rapporteraient que 3,5 % avant fiscalité ?

- Investir sur les marchés actions pour lesquels la visibilité est peu évidente, les risques importants et le rendement potentiel incertain ?

- Investir dans un bien immobilier locatif loué nu, offrant un rendement de 2,5 % avant fiscalité ?

Est abordée ici la notion de prime de risque.

En effet, puisqu’il est désormais possible de compter sur un rendement de 3 % « sans risque », je suis en droit d’exiger un meilleur taux, dès lors qu’il existe un risque ou des aléas associés à mon investissement.

Rétrospectivement, le rendement du livret A était de 1 % en février 2022. Le rendement d’une obligation d’Etat française, quant à lui, se situait aux alentours de 0,45 %.

Dans ces conditions, il pouvait être acceptable d’investir dans l’immobilier à 3 %, souscrire des SCPI offrant un rendement de 3,5 % ou encore aller chercher du rendement potentiel sur les marchés actions, étant donné que l’épargne sans risque était très peu rémunérée.

Vous aurez donc compris que la donne a radicalement changé depuis. De surcroît, personne ne sait combien de temps cette situation sera amenée à durer. Il convient donc de se poser les bonnes questions.

Fonds euros nouvellement constitués

Afin de mesurer la pertinence de cette option, il est nécessaire de connaître le fonctionnement du fonds euros, ainsi que sa composition. À ce titre, je vous renvoie vers un article que j’ai rédigé en novembre 2020, pour plus détails.

En synthèse, le fait est que le fonds euros est totalement sécurisé. C’est-à-dire que la compagnie d’assurance est tenue de vous garantir le capital à chaque instant, tout en vous versant des intérêts chaque année. C’est de ce fonds dont il est question, lorsque que votre banquier ou votre assureur vous dit qu’il a rapporté 1,5 % environ l’année dernière.

Pour parvenir à atteindre le double objectif sécurité/rendement, il suffit à l’assureur de souscrire majoritairement des obligations d’Etats (France, Allemagne, etc.) En effet, le risque de faillite de la France ou de l’Allemagne parait très peu probable et les détenteurs d’obligations de ces pays (les assureurs pour une proportion significative) continueront à toucher leurs rendements pendant toute la durée de vie des obligations et seront remboursés à terme. De cette manière, le capital est garanti et la compagnie d’assurance pourra vous verser une partie des coupons obligataires qu’elle aura reçus.

Pour mettre les choses en perspectives, il faut se dire que les fonds euros des compagnies d’assurance représentent des montants colossaux. Or, pour constituer ces fonds euros, les assureurs ont acheté des obligations d’Etats à différentes périodes et notamment de 2015 à 2020, lorsque les taux étaient très bas, voire négatifs. En effet, il fallait bien investir de manière sécuritaire les versements des clients ayant été effectués sur les fonds euros.

En conséquence, les fonds euros parmi les plus volumineux, ayant fortement collecté entre 2015 et 2020, se retrouvent avec un « stock d’obligations » peu voire pas rémunérées. Il faudra donc patienter un certain temps, avant que les nouvelles obligations mieux rémunérées viennent réellement impacter le rendement de ses « vieux » fonds euros. (Sauf à ce que les assureurs piochent dans leurs réserves, c’est d’ailleurs ce qui est en train de se passer aujourd’hui. Les réserves ne sont toutefois pas inépuisables et la réglementation encadre ce type de stratégie.)

A contrario, les fonds euros nouvellement constitués ou en phase de l’être, offriront nécessairement un rendement plus compétitif dès leur lancement, compte tenu du contexte actuel des taux d’Etats. Effectivement, il n’y aura pas d’anciennes obligations peu rémunérées qui viendront diluer le rendement des nouvelles obligations. L’épargnant bénéficiera alors immédiatement de taux très compétitifs.

Fonds euros offrant des bonus de rendement sous conditions

Pour poursuivre le raisonnement précédent, il est donc logique pour les assureurs de chercher à collecter un maximum, afin de rééquilibrer au plus vite le portefeuille d’obligations qui composent le fonds euros. En effet, dans le cas d’une collecte insuffisante, comparativement à d’autres assureurs qui collecteraient davantage, les épargnants pourraient en venir à retirer leurs capitaux. Les capitaux ainsi retirés pourraient être placés auprès d’autres compagnies offrant de meilleurs rendements.

Voilà pourquoi (bien que ce ne soit pas la seule raison), une majorité de compagnies offre des bonus de rendements sur le fonds euros. En général, il convient de réaliser des versements avec un minimum de 50 % de produits financiers pour pouvoir bénéficier d’un bonus intéressant.

À titre d’illustration, imaginons que le taux de rendement prévu pour le fonds euros d’une compagnie se situe à 2,1 %, sans bonus, au titre de 2023 et 2024. L’assureur offrira un bonus de 1 % au titre de 2023 et 2024 pour tout versement à la condition qu’il y ai au minimum 50 % de produits financiers.

L’épargnant verra donc le rendement de son fonds euros s’élever à 3,10 %, ce qui n’est pas négligeable. (parfois plus)

Il est à noter que, selon les compagnies, ce bonus de rendement trouve à s’appliquer seulement sur le versement ou alors sur la totalité du contrat. Cette question n’est pas à négliger, surtout lorsqu’il y a déjà une épargne significative placée.

Le sujet du fonds euros étant traité, dirigeons-nous désormais vers une solution hybride immobilière/financière.

ACQUISITION IMMOBILIÈRE MEUBLÉE EN RÉSIDENCE SERVICE EN "SECONDE MAIN"

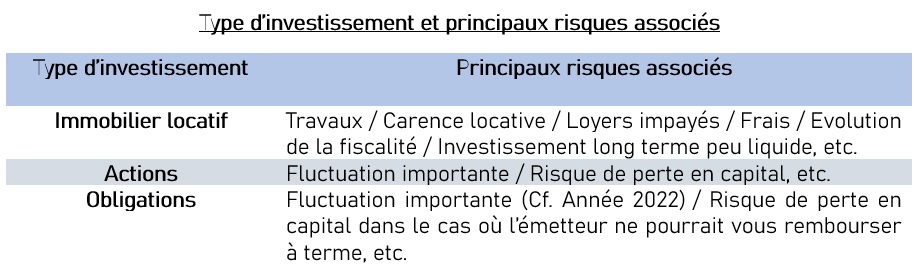

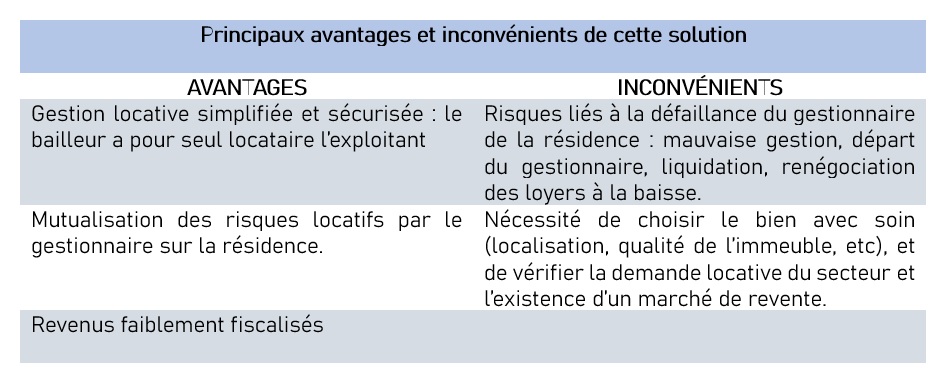

Sur le papier, ce type d’investissement parait très alléchant. En effet, l’idée est de faire l’acquisition d’un bien immobilier et de signer concomitamment un bail commercial avec un exploitant. Cet exploitant qui est nommé le preneur, vous versera un loyer « théoriquement garanti » chaque mois ou chaque trimestre. Le montant du loyer, ainsi que ses modalités de révision sont mentionnés dans le bail commercial. Ce cas de figure trouve à s’appliquer notamment au sein des résidences séniors, résidences étudiantes ou encore résidences de tourisme.

Le fait d’acquérir un bien en seconde main signifie ne pas acheter neuf, mais acheter le bien à un précédent investisseur et reprendre le bail en cours.

Ce cas de figure nécessite un bon niveau d’expertise, tant les pièges sont nombreux. Ce n’est d’ailleurs pas sans raisons que les articles à décharge fleurissent sur la toile. Toutefois, comme dans tous les domaines, il y a du bon et du moins bon. J’irais même jusqu’à dire qu’il y a majoritairement du moins bon, mais qu’il est tout de même possible de trouver des petites « pépites ».

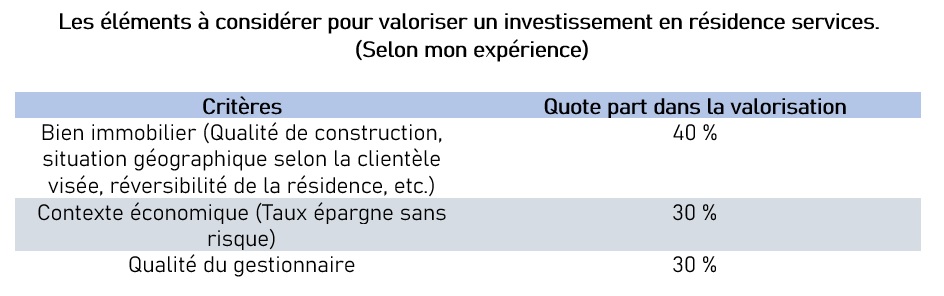

Pour aller plus loin et de mon point de vue, la valorisation d’un tel investissement ne se résume pas uniquement à la prise en compte du seul facteur immobilier. En effet, s’agissant également d’un produit de rendement, le taux de référence de l’épargne sans risque est très important, de même que la qualité de signature, c’est-à-dire la capacité du gestionnaire à exploiter le bien efficacement, afin de vous verser un loyer pérenne.

Imaginez un investisseur qui serait contraint de vendre un bien immobilier en résidence service avec bail associé. Le bien a été acheté pour une somme de 150 000 € il y a plusieurs années et le rendement s’élève à 3,5 %, ce qui représente un revenu perçu 5 250 € par an.

Ce taux de rendement était donc très compétitif, lorsque le taux d’épargne sans risque était de 1 %, mais la vérité d’hier n’est plus celle d’aujourd’hui.

Compte tenu du taux actuel de référence de l’épargne sans risque et selon la qualité du gestionnaire, ainsi que la situation géographique du bien, l’investisseur est en droit d’exiger une prime de risque. Imaginons que le gestionnaire soit solide, qu’il s’agisse d’une très belle situation géographique et que la clientèle visée soit présente, garantissant ainsi un excellent taux d’occupation.

Dans ces conditions, un rendement de 4,5 % serait à un bon niveau. (taux d’épargne sans risque 3 % + prime de risque 1,5 % = 4,5 %)

En conséquence et afin de parvenir à un rendement de 4,5 % par an, à travers la perception d’un loyer de 5 250 €, le prix d’achat devrait baisser à 117 000 € environ.

Dans l’hypothèse d’une baisse des taux, l’hypothèse inverse pourrait également trouver à s’appliquer, ce qui me conduit à penser que le contexte actuel est très favorable pour l’acquisition en seconde main d’un bien meublé en résidence services.

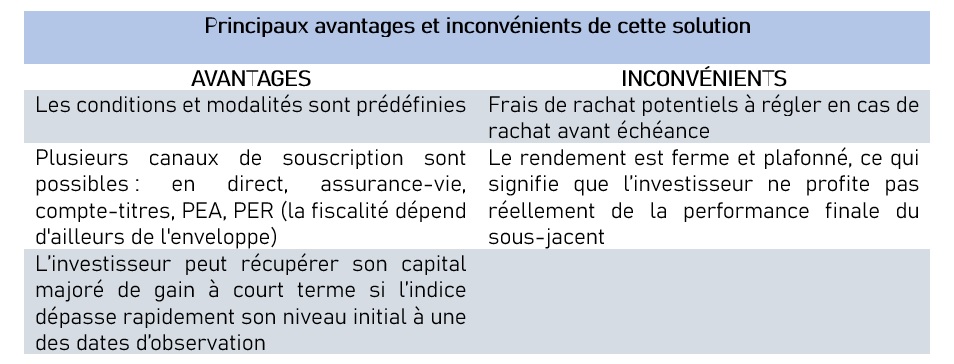

PRODUIT STRUCTURÉ À GARANTIE 100 % EN CAPITAL

Revenons désormais à la partie financière et évoquons le sujet probablement le plus technique parmi les solutions recommandables, à savoir le produit structuré à capital 100 % garanti.

Il faut savoir qu’un produit structuré est un produit financier complexe comportant :

- Une durée d’investissement maximum

- Un indice de référence

- Un rendement potentiellement servi selon des modalités de calculs définies à l’avance

- Une protection totale ou partielle du capital à terme, selon l’évolution de l’indice de référence

La hausse des taux permet désormais aux structureurs (les fabricants de ces mêmes produits structurés), de proposer une garantie totale de capital au terme de la durée maximum, ce qui est un point fondamental pour un client prudent.

Bien que cela paraisse assez simple, aux premiers abords, le fonctionnement d’un produit structuré est souvent compliqué à comprendre, même pour investisseur expérimenté. Dans ces conditions et selon les offres, je me demande comment un investisseur « novice » pourrait ne pas en perdre son latin…

En effet, il est absolument fondamental de retenir des solutions simples et de comprendre parfaitement le fonctionnement de l’investissement avant de signer le contrat.

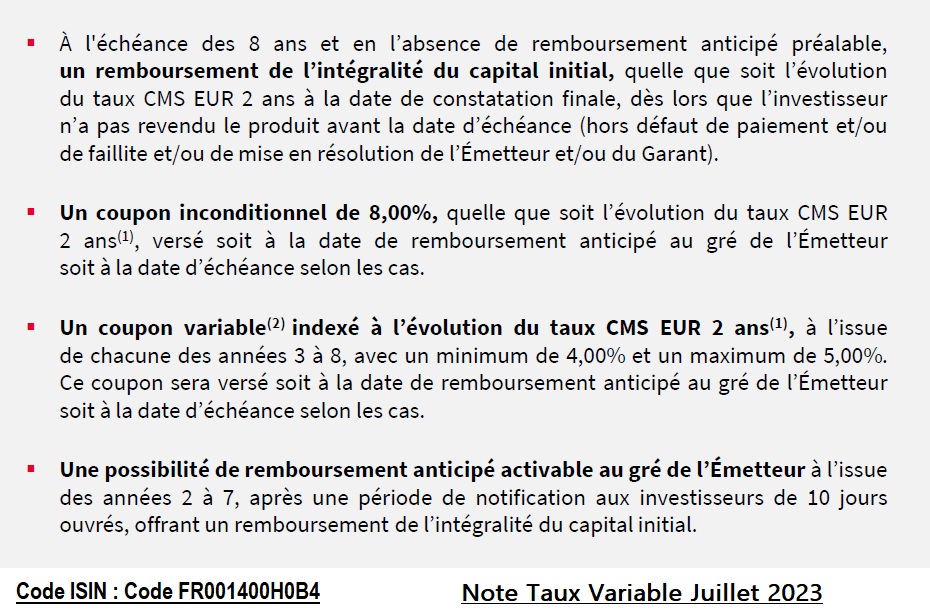

Voici un exemple concret relatif à un produit structuré émis par Adéquity (Société Générale) assez simple et compétitif.

Ce qu’il faut comprendre :

- Durée maximum de 8 ans. À l’issue des 8 ans, remboursement total du capital investi

- 8 % de rendement au titre des deux premières années

- 4 à 5 % de rendement de l’année 3 à l’année 8

- L’émetteur pouvant mettre fin à l’investissement à tout moment de l’année 2 à l’année 8 avec un remboursement du capital + intérêts prévus.

Voilà un produit accessible, simple, efficace et parfaitement adapté à un investisseur prudent. Il faut toutefois noter qu’en cas de faillite de la Société Générale à échéance, le capital serait perdu. Cette vérité trouverait également à s’appliquer dans le cas de simples livrets d’épargne logés dans une banque faisant faillite. (Le fonds de garantie de dépôt et de résolution censé indemniser les épargnant n'étant pas suffisamment alloti.)

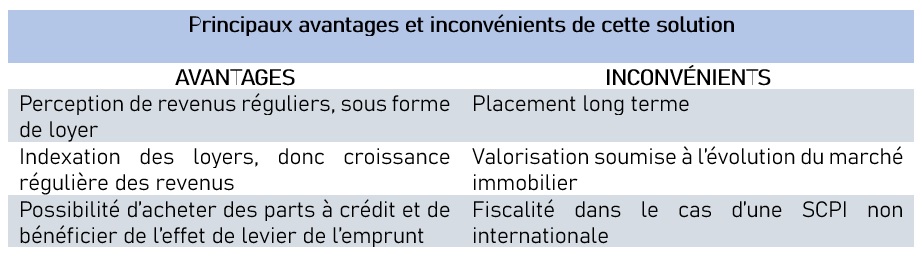

SCPI diversifiées

L’investissement en SCPI est un sujet d’actualité dans un contexte de hausse des taux et baisse de la valeur de certains actifs immobiliers. L’année 2023 sera une année importante, mettant en lumière les SCPI ayant été bien gérées contrairement à d’autres qui auraient été moins prudentes.

En effet, certaines SCPI verront le prix de leurs parts baisser, ce qui se traduira par une baisse de la valeur des parts détenues par leurs clients. Le rendement, quant à lui, devrait globalement rester au même niveau. Des surprises ne sont toutefois pas à exclure, à ce sujet.

Une SCPI est une société qui collecte des fonds auprès des épargnants, afin de constituer un patrimoine immobilier en vue de le louer, les épargnants percevant alors un loyer dont le montant est calculé selon le nombre de parts possédées.

Plusieurs critères habituels doivent être toujours considérés au moment de souscrire à une SCPI :

- La valeur de la part mise en rapport avec la valeur de reconstitution, afin de savoir si vous achetez une part au bon prix et non pas au-dessus de sa valeur réelle

- Le taux d’occupation financier et le taux d’occupation physique, afin de vérifier la capacité de la SCPI à payer un loyer dans le temps

- La diversification des actifs (secteur géographique, destination des biens immobiliers, etc.)

- La part d’investisseurs institutionnels parmi les associés, afin de limiter le risque de non liquidité en cas de revente significative de parts par ce type d’acteur. (Plusieurs dizaines voire centaines de millions d’euros)

Les SCPI qui sauront tirer leur épingle du jeu, seront à mon sens celles dont les fondamentaux sont bons et qui auront su :

- Fermer la collecte lorsque la situation de marché ne permettait pas d’acquérir des biens de qualité, ce qui aurait eu comme conséquence de dégrader la qualité du parc immobilier et de réduire le rendement

- Collecter significativement en 2022, mais également fortement depuis le début d’année 2023, afin de se trouver en position «de force » à l’achat sur le marché. Des liquidités abondantes permettent de saisir de belles opportunités d’achat, dans un contexte de baisse de prix de certains actifs.

- Conserver une diversification forte, afin de limiter les effets de la « normalisation » des prix de l’immobilier

Les crises sont toujours source d’opportunités et l’investissement en SCPI constitue toujours une belle solution à long terme, à la condition de bien les choisir et de bénéficier d’un niveau de rendement supérieur à 5 %.

LIVRETS D’ÉPARGNE

Le sempiternel livret d’épargne retrouve des couleurs avec la hausse des taux.

Le principal avantage de l’épargne livret est d’assurer un rendement désormais intéressant, tout en assurant une sécurité totale des fonds.

Cette sécurité reste toutefois théorique, car la faillite de la banque dans laquelle serait logée votre épargne pourrait conduire à une perte totale ou partielle des liquidités. De surcroît, le FGDR (Fonds de garantie des dépôts et de résolution) ne serait pas suffisamment doté, pour indemniser chaque titulaire de compte.

Pour autant, il ne faut pas basculer dans le catastrophisme, car le risque de faillite d’une banque française est peu probable, les régulateurs veillant à la stabilité du système. De plus, l’Etat et l’Europe ne laisseraient jamais une banque à risque « systémique » faire faillite. (systémique = risque de contagion et conséquences négatives très importantes pour l’économie dans son ensemble)

Bien que les livrets réglementés soient plafonnés, il est possible de multiplier les enveloppes (livret A pour chaque parent / Livret A pour chaque enfant / LDD pour chaque parent), ce qui constitue une solution d’optimisation.

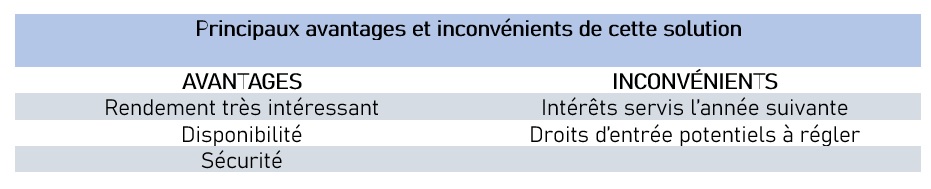

L’inconvénient majeur du livret d’épargne est que l’on ne touche les intérêts que l’année suivante. Un épargnant qui aurait besoin d’un complément de revenu immédiat et régulier pourrait trouver cette solution limitée.

En conclusion, maximisez votre livret A et profiter de la possibilité de multiplier les enveloppes, le cas échéant. Gardez toutefois à l'esprit qu'un livret est totalement accessible, ce qui pourrait pousser certains à venir consommer une partie des liquidités, qui n'auraient peut être pas été utilisées si le cash avait été placé sur un support moins "accessible".

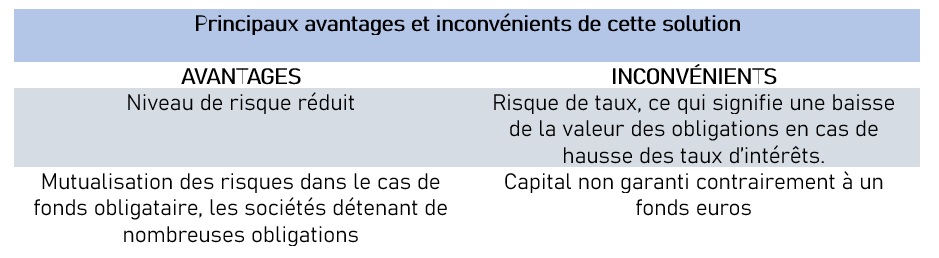

Fonds obligataires

Puisque les taux obligataires sont désormais intéressants, pourquoi ne pas investir directement sur ce marché ?

La ligne directrice de cette solution consiste à constituer soit même un portefeuille obligataire, à l’image de ce que font les compagnies d’assurance vie. En effet, plutôt que d’investir dans du fonds euros, pourquoi ne pas allez souscrire soi-même des obligations ou des fonds obligataires.

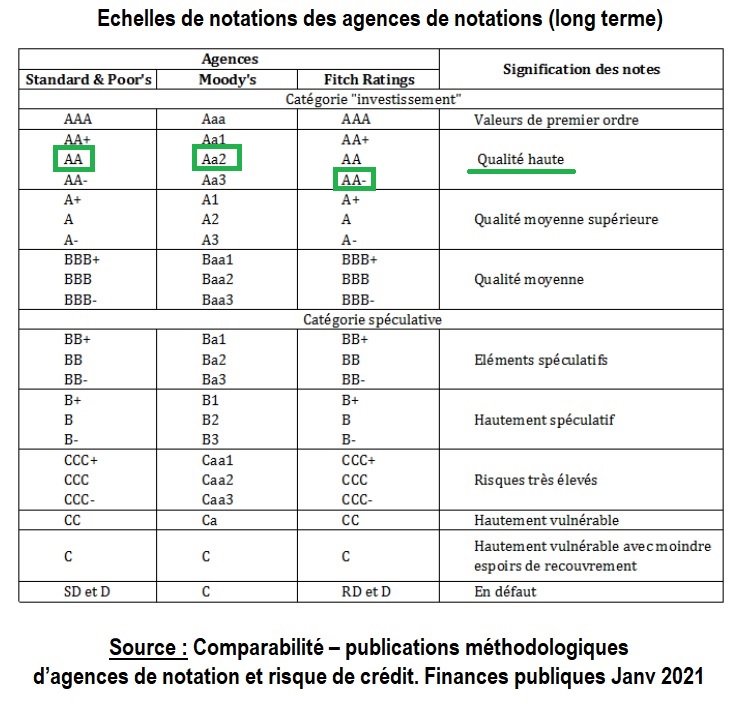

En effet, le contexte de taux fait que les obligations assez sécuritaires sont plutôt bien rémunérées. (5 % de rendement envisageable au titre de 2023 pour des obligations Investment grade notées de AAA à BBB – par standard and poors / Cf tableau précédent).

La raison de ce niveau de rendement est assez logique, car tout est une nouvelle fois basé sur le taux de référence de l’épargne sans risque. Effectivement, s’il est possible d’acquérir des obligations théoriquement totalement sécurisées et rémunérées à 3 % (Etat français), pourquoi un investisseur irait acheter des obligations d’une société (Aussi compétitive soit-elle) à un taux identique, voire à peine meilleur ? Nous en revenons une nouvelle fois à la notion de prime de risque. À ce jour, un investisseur demandera jusqu’à 5 % pour prêter de l’argent à une belle société internationale et recevoir des obligations en contrepartie.

En principe et à la condition de bien choisir les fonds obligataires, le rendement final sera meilleur que le fonds euros. Toutefois, le capital ne sera pas garanti.

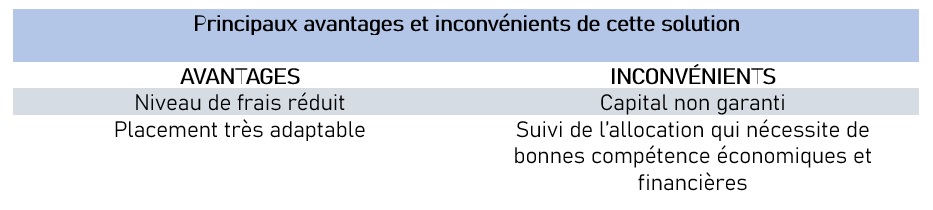

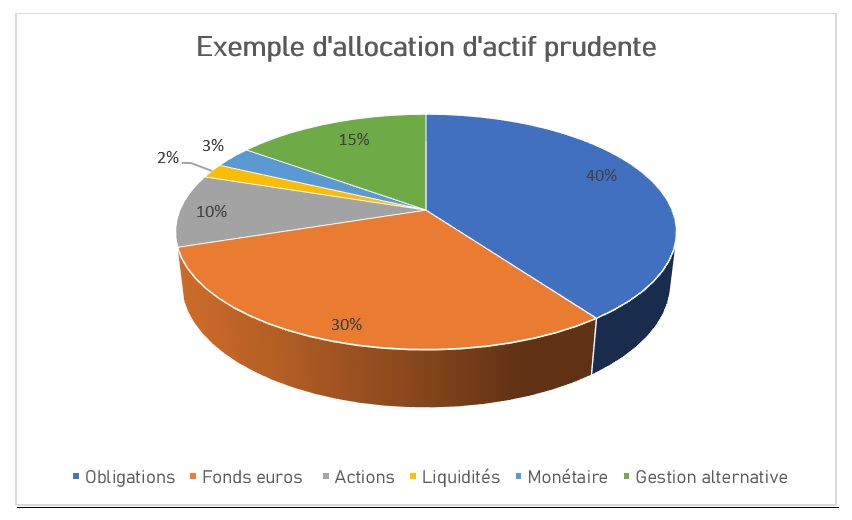

L’ALLOCATION D’ACTIFS CLEANSHARE

Nous aborderons ici, la dernière possibilité adaptée à un client prudent.

Une allocation d’actifs est le fait de constituer et faire évoluer, pour un épargnant, un investissement composé de plusieurs fonds sélectionnés rigoureusement, selon :

- Le niveau de risque maximum accepté par l’épargnant

- Le contexte économique

Une allocation d’actifs cleanshare est une allocation composée de fonds pour lesquels les frais servants à rémunérer le conseiller et la compagnie d’assurance ont été supprimés. Cela peut paraître surprenant, mais un fonds existe souvent concomitamment sous une forme traditionnelle et sous une forme cleanshare.

L’avantage de cette solution est qu’elle est très agile et peut s’adapter aux circonstances de marchés, via un rééquilibrage des fonds choisis. Cette opération est nommée arbitrage.

À l’heure actuelle, une répartition de ce type pourrait être proposée :

Niveau de risque de cette allocation entre 3 et 4 sur l’échelle allant de 1 à 7.

Dans le cas d’une forte reprise économique, cette répartition pourrait être revue en augmentant par exemple la part action, tout en respectant le cadre fixé par l’épargnant.

Il est important de noter que certains intervenants facturent un suivi annuel sous forme d’honoraires de conseil. Ce stratagème conduit le client à détenir un investissement dont le coût sera assez proche d’une allocation d’actifs traditionnelles. Le cleanshare perd donc ici son avantage principal.