Les SCPI internationales, un fort levier pour le développement du patrimoine ?

Une imposition confiscatoire des revenus fonciers

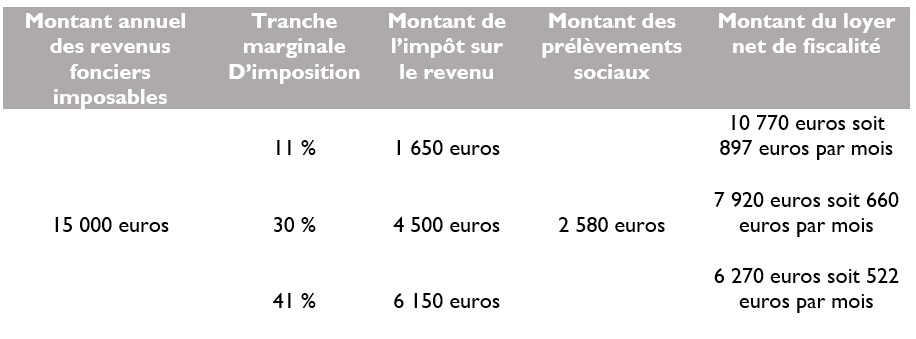

La fiscalité qui pèse sur les revenus fonciers est effectivement très lourde. À titre d' exemple, pour un contribuable se situant dans une tranche marginale d’imposition de 30 %, le taux de fiscalité monte à 47,2 % incluant les prélèvements sociaux..... Cela en revient à redonner à l'Etat quasiment la moitié des revenus perçus....Vous avez dit confiscatoire ???

IMPACT FISCAL POUR UN REVENU FONCIER IMPOSABLE DE 15 000 EUROS SELON LA TRANCHE MARGINALE D'IMPOSITION

Par ailleurs, exit l'option pour la flat tax (Egalement appelée PFU), le gouvernement ayant souhaité favoriser à ce sujet les placements financiers, afin « d’investir dans l’économie réelle ».

A titre d’information, si l’option pour la flat tax avait été possible et toujours pour un revenu imposable de 15 000 euros, la fiscalité n’aurait été que de 4 500 euros (Impôt sur le revenu de 12,8 % et prélèvements sociaux de 17,2 %) soit un reliquat net de fiscalité de 10 500 euros. De quoi permettre à un propriétaire bailleur de dépenser plus d’argent dans l’économie réelle, il me semble…

Fort de ce constat et sans évoquer les différents dispositifs de défiscalisation immobilière existant, ni l’optimisation par le mode de détention (Les impacts étant très souvent beaucoup plus significatifs lorsque le mode de détention est bien travaillé), un investissement financier revient régulièrement ; il s’agit des SCPI étrangères également appelées SCPI internationales. Mais de quoi s'agit-il exactement ?

L'investissement via des SCPI internationales

L’investissement à travers une ou plusieurs SCPI internationales permet de diversifier et valoriser son patrimoine au sein de différents pays tout en bénéficiant d’une fiscalité attrayante. En principe, il faut savoir qu'un résident français détenant des SCPI investissant dans des biens immobiliers situés à l’étranger peut être taxé sur les revenus en France et à l’étranger.

Fort heureusement, il existe des conventions fiscales internationales dont l’objectif est d’éviter une double imposition entre :

- Le pays de situation géographique des biens

- Le pays de résidence fiscale du contribuable.

Bien que notre pays possède des atouts fantastiques, le niveau de fiscalité n’en est certainement pas un (Sauf pour l’Etat, peut-être). En effet, vous savez certainement que la France et l’un des pays qui comporte le niveau de pression fiscale le plus élevé d'Europe.

Donc, si l’on poussait ce raisonnement plus loin, il apparaitrait donc comme possiblement intéressant, le fait de payer la fiscalité sur les revenus immobiliers dans un autre pays plutôt qu’en France tout en continuant de profiter de notre belle gastronomie, ainsi que de nos magnifiques paysages.

Pour en revenir aux conventions fiscales internationales et selon le pays de provenance des revenus, les mesures pour éviter une double imposition conduisent à appliquer :

- Soit un crédit d’impôt

- Soit un mécanisme appelé système de taux effectif

DISPOSITIF APPLICABLE SELON LA PROVENANCE DES REVENUS (LISTE NON EXHAUSTIVE)

Dans les deux cas, le reliquat d’imposition est bien moindre que celui trouvant à s’appliquer sur des revenus fonciers de source française. De plus, les revenus de source étrangère sont totalement exonérés de prélèvements sociaux, ce qui constitue une économie substantielle.

De la théorie à la pratique

Afin d'évaluer les impacts fiscaux liés aux SCPI internationales, il me semble particulièrement important de nous intéresser à des cas chiffrés.

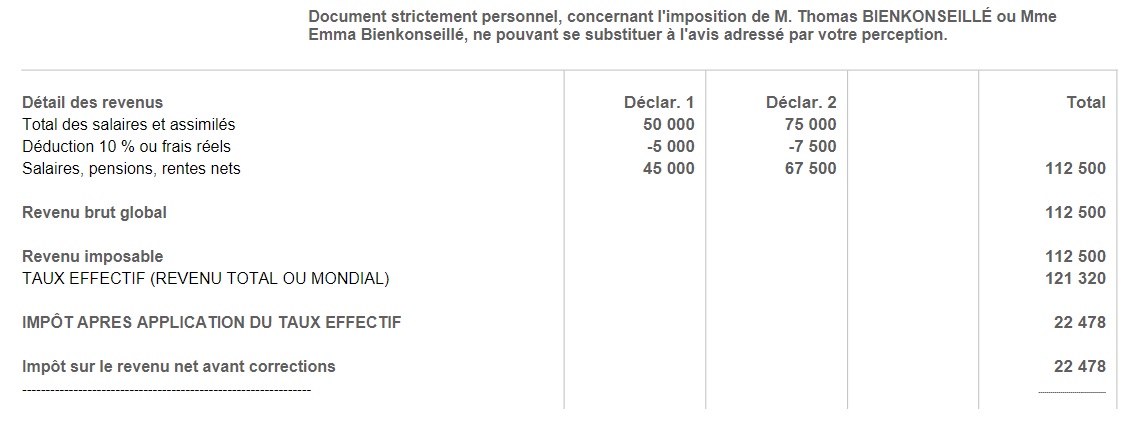

Situation de base

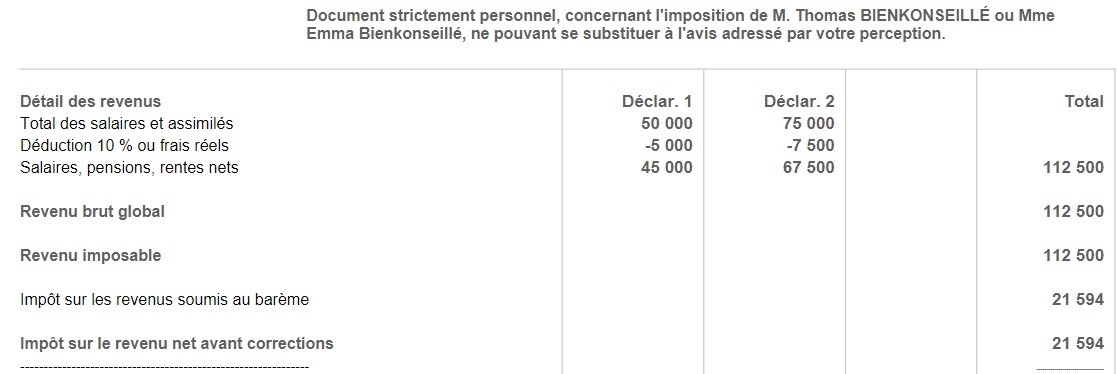

Prenons l’exemple de Monsieur et Madame Bienkonseillé, mariés sans enfant à charge, disposant de revenus professionnels de 50 000 euros pour Monsieur et 75 000 euros pour Madame. Ils se situent dans une tranche marginale d’imposition de 30 % et règlent un impôt sur le revenu de 21 594 euros.

Situation comparative 1

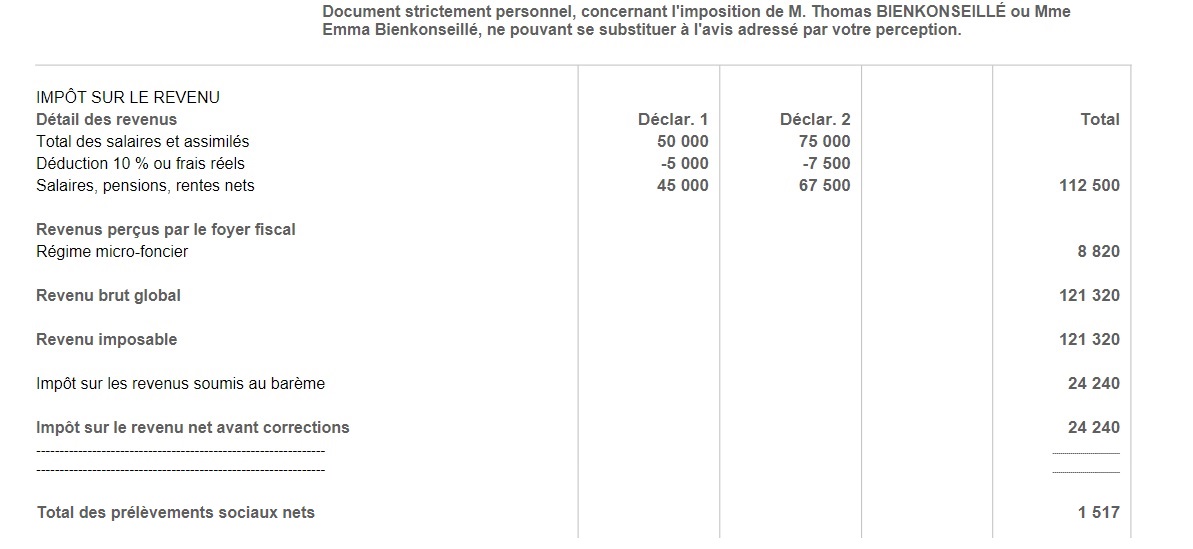

Souscription de SCPI pour une somme nette de commission de souscription de 280 000 euros comportant des actifs uniquement français. Les revenus qui en découlent se montent à 12 600 euros. (Rendement annuel brut de 4,5%)

Les revenus de sources française se trouvent donc imposés en France. Il y a un surplus d’imposition de 4 163 euros par rapport à la situation de base (1 517 euros au titre des prélèvements sociaux et 2 646 euros au titre de l’impôt sur le revenu). Pour plus de détails sur le fonctionnement du régime micro-foncier, je vous invite à consulter ma rubrique jargon patrimonial décodé.

Situation comparative 2

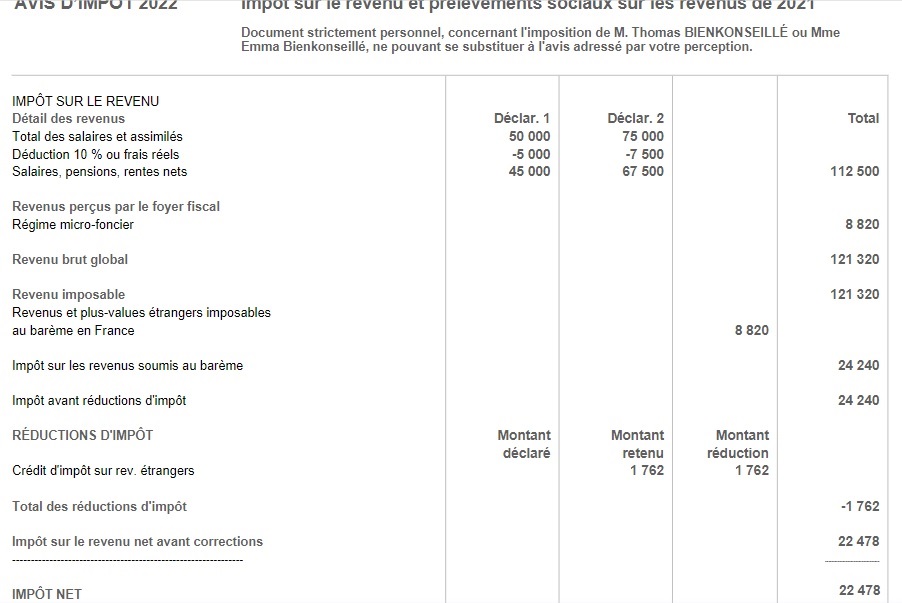

Souscription de SCPI pour une somme nette de commission de souscription de 280 000 euros comportant des actifs Allemands (Donc système du crédit d’impôt). Les revenus qui en découlent se montent à 12 600 euros. (Rendement annuel brut de 4,5%)

Les prélèvements sociaux sont totalement gommés par le crédit d’impôt et il y a un léger surplus d’imposition de 884 euros par rapport à la situation de base soit seulement 7 % environ du montant des revenus générés. (Contre 4 153 euros de surplus d'imposition pour des revenus provenant de France).

Situation comparative 3

Souscription de SCPI pour une somme nette de commission de souscription de 280 000 euros comportant des actifs Belges (Donc système du taux effectif). Les revenus qui en découlent se montent à 12 600 euros. (Rendement annuel brut de 4,5%)

Les revenus sont intégrés pour déterminer le taux d’imposition (19,98 % ici alors qu’il n’aurait été que de 19,19 % sans ces revenus), et ce même taux d’imposition est appliqué sur les seuls revenus français. (112 500 € * 19,98%). L’investissement génère donc un surplus d’imposition de seulement 884 euros par rapport à la situation de base (Contre 4 153 euros de surplus d'imposition pour des revenus provenant de France). Il n’y a par ailleurs pas de prélèvements sociaux à régler.

Pour continuer, et afin de pouvoir percevoir un rendement net de fiscalité aussi intéressant via une SCPI française, il faudrait que cette dernière distribue à Monsieur et Madame Bienkonseillé un montant brut de fiscalité de 22 000 euros environ[1] soit un rendement approchant les 8 %, ce qui n’est la réalité du marché à ce jour

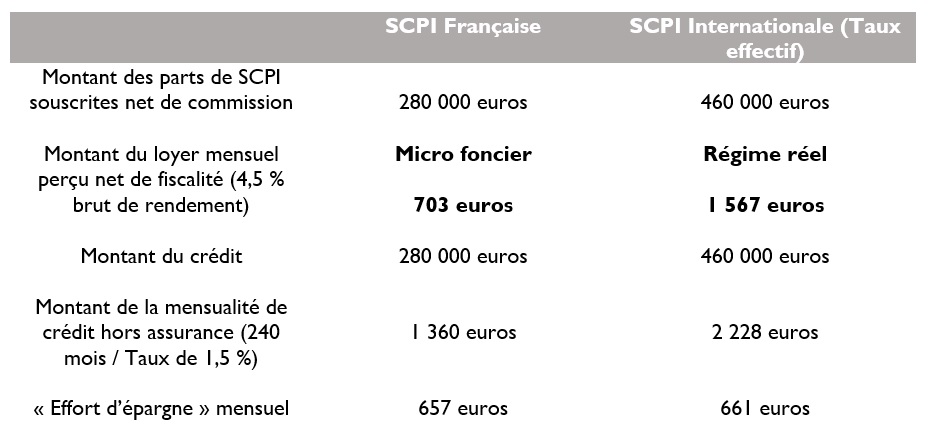

Pour finir, l’acquisition de parts de SCPI internationales est effectivement un bon moyen de se constituer un patrimoine à moindre coût fiscal, puisque la fiscalité est plus légère. Cela peut par exemple permettre d’emprunter davantage à effort d’épargne égal ou alors de disposer d'un complément de revenu plus important.

Exemple de développement de patrimoine à crédit sur 20 ans selon qu’il s’agisse d’une SCPI française ou internationale pour Monsieur et Madame Bienkonseillé avec un effort d’épargne mensuel de 660 euros environ.

Dans le cas du choix d’une SCPI internationale et passé un délai de 20 ans (À la condition que l’investissement ne comporte aucune mauvaise surprise), le montant possédé serait supérieur de 64 % , ce qui fait nécessairement réfléchir.

Bien sûr, si Monsieur et Madame Bienkonseillé avaient été situés dans une tranche d’imposition de 11 %, le différentiel n’aurait pas été aussi significatif. A l'inverse, une tranche marginale d’imposition de 41 % ou 45 % aurait accru un peu plus l’intérêt de recourir à une SCPI internationale.

Ce tableau bien qu'assez sommaire et partiel donne tout de même une réelle tendance.