📩 3 minutes pour comprendre où va la finance – 3ème trimestre 2025

🖋️ Éditorial : pied au plancher, mais attention aux virages

Ce trimestre, les marchés financiers ont surpris par leur optimisme. En effet, Les investisseurs ont parié sur des bonnes nouvelles : croissance correcte, bénéfices des entreprises en hausse, inflation maitrisée, banques centrales plus cool… Du coup, les prix montent. Les prix ont monté plus vite et plus haut que ce que beaucoup d’économistes ou de gérants prévoyaient. Autrement dit : la “bonne surprise”, c’est la force de la hausse.

Pourquoi c’est important ?

- Quand beaucoup d’espoirs sont déjà dans les prix, il en reste moins pour d’autres hausses faciles.

- Si la réalité déçoit (croissance plus faible, résultats en dessous), les prix peuvent reculer : on “redescend sur terre”.

- Les rendements futurs attendus peuvent être plus modestes quand on achète “cher”.

C’est d’ailleurs ce que souligne Howard Marks dans son dernier mémo* « quand l’enthousiasme domine, les prix peuvent devenir “hauts mais pas délirants” et s’éloigner de la valeur réelle ». Vous trouverez d’ailleurs un résumé des deux livres de cet auteur dans la rubrique bibliographie de mon site.

Pour poursuivre, les indices actions évoluent donc près de leurs sommets, et les spreads de crédit se sont resserrés à des niveaux rarement vus. Les spreads de crédit, c’est le supplément d’intérêt pour prêter à une entreprise plutôt qu’à l’État. Quand ils sont très bas, c’est un signal de fort optimisme du marché. Cette situation est très bonne pour les sociétés (financement moins cher) mais moins favorable pour l’épargnant (Risque moins rémunéré)

Dans les coulisses, les banques restent prudentes dans l’octroi de prêts, et l’économie mondiale avance à un rythme modéré, sans véritable accélération.

Ce décalage – entre marchés confiants et prêteurs vigilants – est au cœur de ma réflexion. Il pousse à rester investi, mais avec discernement. Car si la liquidité reste abondante et le sentiment positif, les valorisations élevées limitent les perspectives de gains futurs.

💡 À retenir :

- Les marchés roulent « pied au plancher », mais les banques gardent le frein à main.

- L’économie mondiale roule doucement, sans alarme immédiate.

- La sélectivité et la discipline restent les meilleurs alliés.

* Lien renvoyant au mémo de Howard Marks ICI

Conjoncture mondiale : ajuster sa stratégie selon les équipes en forme

L’économie mondiale ressemble en ce moment à un grand tournoi international : les équipes ne jouent pas toutes au même rythme.

En Europe, l’industrie reprend un peu de souffle après une saison difficile, comme un joueur qui revient de blessure et retrouve peu à peu ses appuis. Mais les services, eux, commencent à ralentir : le collectif avance, mais de manière hésitante.

Aux États-Unis, le match reste solide. L’industrie surprend positivement, comme un attaquant qui retrouve son efficacité après plusieurs matchs sans but. Les services, qui avaient porté l’équipe jusque-là, courent un peu moins vite. L’équilibre change, mais le jeu reste offensif.

La Chine joue une partie plus brouillonne. Les indicateurs privés montrent des progrès, comme une équipe qui multiplie les passes, mais les statistiques officielles laissent penser que la finition manque encore. Le potentiel est là, mais la confiance du public reste fragile.

L’Inde, elle, est clairement le joueur en forme du moment. Son attaque est rapide, son milieu solide : elle court plus vite que les autres et attire les sponsors, symbole d’une dynamique interne très vigoureuse.

Pourquoi parler de ces indicateurs ? Parce qu’ils sont comme le tableau d’affichage d’un match : ils ne donnent pas toute l’histoire, mais ils indiquent rapidement qui mène et qui fatigue. Pour les investisseurs, ces signaux permettent d'aider à ajuster la stratégie : où placer ses forces, où protéger son capital.

💡 À retenir :

Le tournoi économique mondial continue : l’Europe rejoue prudemment, l’Amérique garde un jeu solide, la Chine cherche sa cohésion, et l’Inde s’impose comme la star montante. L’important, pour l’épargnant, est de miser sur les équipes en forme tout en gardant une défense solide face aux incertitudes.

Perspectives économiques : la dette américaine atteint des sommets historiques

💡 Pourquoi la dette américaine compte pour les investisseurs

La dette des États-Unis est la plus grosse du monde et sert de baromètre pour l’économie mondiale. Quand elle augmente, le coût de l’argent grimpe et cela influence directement les taux, les marchés actions et même l’immobilier. Si les investisseurs doutent de la capacité des États-Unis à la gérer, la confiance peut vaciller et provoquer de la volatilité partout. Suivre cette dette, c’est en fait suivre le “thermomètre” qui conditionne les rendements futurs.

Evolution de la dette des Etats-Unis depuis six décennies

Sur ce graphique, on voit que la dette progresse lentement jusqu’aux années 2000, puis s’accélère fortement après la crise financière et surtout depuis le Covid. Elle dépasse aujourd’hui les 36 000 milliards de dollars, un record historique. Cette trajectoire illustre la dépendance croissante des États-Unis à l’endettement pour financer leurs dépenses et cela n’est pas sans poser quelques problèmes….

⚠️ Facteurs de risques

- Coût des intérêts : plus la dette est élevée, plus les États-Unis doivent payer d’intérêts. Cela réduit la marge pour financer d’autres priorités (santé, défense, infrastructures), limite les investissements et amoindrit les possibilités de croissance.

- Dépendance aux investisseurs étrangers : une grande partie de la dette est détenue par des détenteur étrangers ; le Japon est le premier avec 1 151 milliards de $, suivi du Royaume-Unis avec 900 milliards environ. La chine ferme le podium avec 730 milliards. Une perte de confiance pourrait déstabiliser les marchés.

Conséquences potentielles pour l’économie mondiale

- Taux mondiaux plus élevés : les obligations américaines servent de référence. Si le Trésor doit payer plus cher pour emprunter, les taux montent partout.

- Pression sur les devises émergentes : un dollar fort et des taux US élevés compliquent le financement des pays en développement.

- Moins de marge de manœuvre en cas de crise : si une nouvelle récession survient, l’État américain aura moins de capacité à relancer l’économie.

- Risque de volatilité financière : un doute sur la soutenabilité de la dette US pourrait provoquer une vague d’instabilité mondiale (ventes massives d’actifs, fuite vers l’or, etc.).

👉 En résumé : la dette américaine reste soutenable aujourd’hui grâce à la confiance des marchés, mais elle constitue un risque systémique majeur si la confiance venait à se fissurer.

Marchés financiers

Le sentiment de marché

« Il est à combien le CAC 40 aujourd’hui ? » m’a lancé l’autre matin un habitué du coffee shop où je fais parfois escale, juste après avoir déposé mes filles à l’école. J’ai pris le temps d’engloutir une bonne gorgée de mon double expresso avant de lui répondre, puis, comme souvent, la conversation a dévié vers un sujet qui me plait assez : le sentiment de marché.

Car investir, ce n’est pas seulement analyser des chiffres ou des bilans, c’est aussi sentir l’humeur collective. Quand l’euphorie domine et que tout le monde croit que « rien ne peut arriver » ou que « cette fois c’est différent », les investisseurs paient les actifs au prix fort, et les rendements futurs s’évaporent. À l’inverse, quand la peur envahit les esprits et que plus personne n’ose acheter, les marchés se bradent : c’est souvent là que naissent les plus belles opportunités.

Observer ce va-et-vient entre confiance et crainte, c’est un peu comme prendre la température d’une salle avant d’y entrer. Savoir si elle est glaciale ou surchauffée peut faire toute la différence pour celui qui veut garder la tête froide.

Un moyen rapide d’évaluer la température, pour le marché américain, est de consulter deux indicateurs que sont le AAII Investor Sentiment Survey et le CNN Fear & Greed Index.

Que dit le CNN FEAR ?

Et le AAII Investor ?

L’optimisme des investisseurs particuliers est en nette hausse, d’après la dernière enquête de l’AAII (American Association of Individual Investors). Concrètement, de plus en plus de gens parient sur une hausse des marchés dans les six prochains mois, tandis que la peur et l’attentisme reculent. Le sentiment « haussier » a bondi de près de 14 points pour atteindre 41,7 %, dépassant ainsi sa moyenne historique pour la première fois depuis presque deux mois.

Autrement dit, la salle commence à chauffer. Certains pourraient tout de même être tentés d’y entrer « juste pour voir », mais l’expérience montre que ce n’est pas toujours une bonne idée. Cela me rappelle une sortie avec ma fille : nous étions passés devant King Jouet, juste après un arrêt à un magasin d’électroménager. Elle m’a supplié d’entrer. Je lui ai dit : « D’accord, mais seulement pour jeter un coup d’œil, pas d’achat ! »… Évidemment, nous sommes ressortis avec une figurine Pat’ Patrouille sous le bras.

Moralité : parfois, mieux vaut ne pas franchir la porte du tout. Parce qu’une fois à l’intérieur, la tentation est forte, et on finit souvent par céder. Les marchés ne sont pas si différents.

Perspective de Lakshman Achuthan, expert des cycles économiques

Je m’appuie sur les analyses d’une quinzaine d'experts pour croiser leurs points de vue et repérer les tendances clés. Cela me permet de vous transmettre une vision claire et utile de l’économie, sans filtre ni jargon.

Parmi ces experts figure Lakshman Achuthan qui n’est pas un économiste comme les autres. Spécialiste des cycles, il s’attache moins aux grands chiffres spectaculaires – PIB, inflation, emploi – qu’aux petits signaux discrets qui révèlent un changement de régime : une économie qui ralentit, qui redémarre, ou qui bascule franchement en récession. Avec son équipe de l’ECRI, il a déjà marqué les esprits en anticipant la récession de 2001, celle de 2008 et même la reprise de 2009, souvent avant que Wall Street ou les banques centrales ne s’en rendent compte.

Sa dernière sortie, le 18 septembre sur Bloomberg, a de quoi surprendre. Alors que beaucoup d’économistes agitent le drapeau rouge, lui parle d’un scénario… « Boucle d’or ».

En économie, c’est le conte revisité : tout est « juste parfait ». La croissance est assez solide pour soutenir l’emploi, mais pas au point de provoquer de l’inflation. Les prix restent sages, les banques centrales n’ont donc pas besoin de serrer la vis.

Résultat : un contexte ni trop chaud (inflation, taux élevés), ni trop froid (récession), mais pile au milieu. Autrement dit, un terrain de jeu presque idéal pour les marchés financiers.

LA QUESTION DU MOMENT : VIVONS-NOUS UNE BULLE TECHNOLOGIQUE PRÊTE À ECLATER ?

Nous traversons une époque singulière. L’intelligence artificielle s’invite dans nos vies et va bouleverser le monde aussi profondément que l’ont fait hier la machine à vapeur, l’automobile ou Internet. L’avenir s’annonce spectaculaire, et les marchés n’y restent pas insensibles : l’IA attire un flot massif d’investissements (mais également des charlatans), les valorisations flambent. Mais l’histoire nous enseigne une règle immuable : les arbres ne montent pas jusqu’au ciel. Les marchés sont comme un pendule, oscillant entre euphorie et correction.

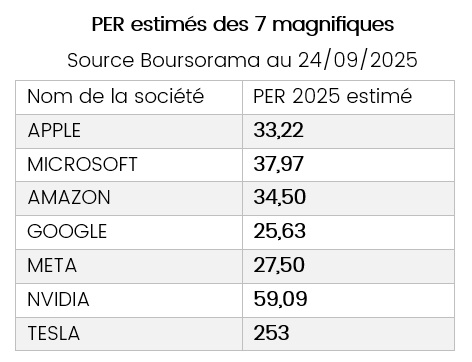

Certains repères restent intouchables, comme le PER (cours/bénéfices), thermomètre classique de valorisation. Il nous dit combien les investisseurs paient pour 1 € de bénéfice :

👉 Bas (≤10) : pas cher, mais parfois signe de défiance.

👉 Moyen (15–20) : dans la norme.

👉 Élevé (≥25–30) : cher, sauf si la croissance future est vraiment hors du commun.

Qu’une société exceptionnelle comme Nvidia ou Apple affiche un PER élevé peut sembler logique : leur potentiel est phénoménal. Mais peut-on en dire autant des centaines d’autres entreprises qui surfent sur l’enthousiasme collectif sans disposer du même moteur ? Quand on achète un ETF S&P 500 ou Nasdaq 100, on embarque ces géants… mais aussi une multitude d’autres sociétés, dont beaucoup affichent aujourd’hui des PER supérieurs à 25, un niveau historiquement élevé.

En résumé, la surchauffe ne vient peut-être pas des « 7 Magnifiques » eux-mêmes, mais du reste du cortège. Les leaders de l’IA peuvent justifier une valorisation hors norme, mais je trouve qu'il serait dangereux d’étendre ce privilège à l’ensemble du marché.

Dans cette logique, ceux qui veulent réellement s’exposer à Nvidia ou à quelques autres leaders auraient sans doute intérêt à acheter directement leurs actions, plutôt que de passer par un panier d’indices trop large.