Baisse inexorable du rendement des fonds euros. Quelles sont les alternatives offertes au sein de l’assurance vie pour un épargnant au profil plutôt sécuritaire ?

La raison principale de la baisse de rendement

Tout d’abord, il faut avoir à l’esprit que nous avons la chance, en France, de bénéficier du fonds euros. En effet, dans aucun autre pays développé il n’existe un type de placement aussi protecteur pour l’épargnant et aussi exigeant pour l’assureur.

Effectivement, l’assureur doit garantir totalement et en permanence le capital tout en parvenant à servir des intérêts. Cette équation paraît cependant très compliquée à résoudre étant donné les taux actuels qui sont très bas voire négatifs.

A titre informatif la BCE a fixé, depuis 2014, un taux de rémunération des dépôts négatifs. Cela signifie que les banques commerciales européennes qui lui confient des liquidités perdent du capital et c’est une première dans l’histoire !

Afin de garantir le capital placé sur son fonds euros, l’assureur achète majoritairement des obligations. Une obligation est un prêt que vous consentez à un Etat ou une entreprise en contrepartie duquel vous percevez un rendement nommé « coupon » qui est souvent annuel. Au terme de cette période intervient la restitution du montant prêté dit remboursement. Parfois, il arrive néanmoins que l’émetteur d’une obligation ne puisse pas rembourser au terme, c’est le risque de défaut.

Ce risque conduit donc l’assureur à souscrire des obligations parmi les plus sûres afin de limiter les risques. Son choix se porte donc vers les obligations d’état (Français, Allemand notamment) et les obligations d’entreprises jugées solides.

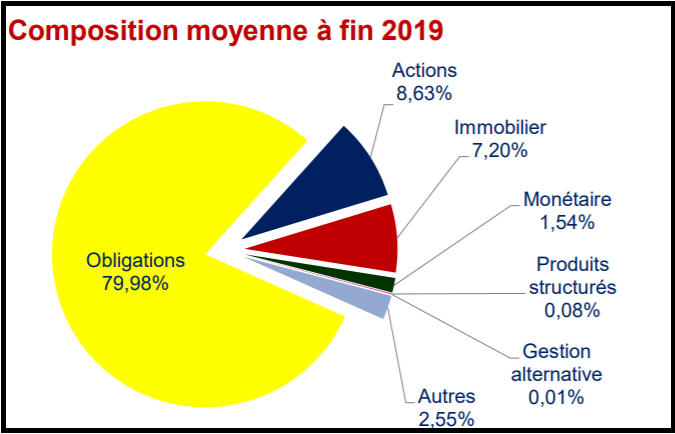

Composition d’un fonds euros classique en 2019[1]

[1] https://www.goodvalueformoney.eu/documentation/composition-moyenne-des-fonds-en-euros-classiques-a-fin-2019

Ce graphique témoigne de l’importance des obligations dans le cadre du rendement du fonds euros étant donné qu’elles représentent 80 % de la composition du fonds.

Or, il faut savoir que les rendements actuels des obligations d’Etats sont négatifs. Par exemple, le 10 ans Français est à un niveau de – 0,38 % ! Le 10 ans allemand s’élève à – 0,57 %. Du côté des Etats-Unis c’est un peu mieux en termes de rendement +0,86 %. Cela signifie, pour le 10 ans français, que vous avez la certitude de percevoir au terme un montant moins important que votre mise initiale.

C’est en partie ces rendements négatifs qui expliquent que les assureurs limitent désormais la souscription du fonds euros à un % maximum de tout nouveau versement afin d’éviter que les rendements s’effondrent.

Ce contexte particulier de taux n’a pas toujours été en vigueur. Par exemple, en 2000 il était possible pour un assureur d’acquérir le 10 ans français avec un coupon de 5 %. Une obligation de ce type souscrite en 2010 offrait quant à elle un coupon de 3,4 %.

Pour bien comprendre pourquoi le rendement des fonds euros baisse imaginons que le fonds euros est un verre de sirop de grenadine. Historiquement, les obligations offraient un coupon élevé donc fortement concentré en sirop et ainsi la grenadine était très présente dans le verre.

Au fur et à mesure des années, les coupons offerts par les obligations diminuant, de l’eau a été ajoutée dans le verre si bien qu’aujourd’hui la grenadine est très diluée et donc le rendement global très faible.

En outre, la situation économique générale et les plans de relance massifs en place « inondent » le monde de liquidités et rend l’argent très accessible et de ce fait peu cher. Il est donc difficile d’imaginer que la situation évoluera rapidement. De plus, même si de nouvelles obligations offraient des rendements supérieurs, il faudrait mettre beaucoup de grenadine dans l’eau pour que le verre soit très concentré en sirop…

LES ALTERNATIVES EXISTANTES :

Malgré tout, des solutions existent pour aller chercher un peu de rendement tout en limitant les risques.

- Les fonds euros dynamiques

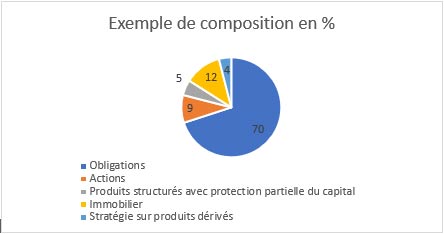

Certaines compagnies d’assurances proposent désormais l’accès à des fonds euros à stratégie de performance. Moins fournis en obligations, ces fonds offrent une diversification en actions, produits structurés et immobiliers. Voici un exemple de composition à titre tout à fait indicatif, chaque fonds présentant une composition qui lui est propre.

Dans ce genre de fonds le capital est partiellement garanti. (En principe environ 95%). Cette stratégie de recherche de performance est toutefois souvent synonyme de frais de gestion plus élevés que pour un fonds euros traditionnel. Ceci étant, les performances servies peuvent être intéressantes. L’objectif final est donc de viser une performance plus élevée que celle d’un fonds euros traditionnel en échange d’un risque de perte en capital limité. Cette solution est pertinente car elle offre une protection de capital significative qui n’existerait pas en cas d’investissement en direct sur les marchés.

- Les fonds structurés à garantie partielle de capital

L’un des principaux avantages de ce type de fonds est d’offrir un rendement prévu à l’avance dans le cas ou certaines conditions seraient réunies même en cas de forte baisse des marchés. Cette garantie de capital est offerte à terme, c’est-à-dire qu’il faut conserver le placement durant toute sa durée de vie (plusieurs années). A ce titre, le montant de l’investissement doit être raisonnable pour ne pas avoir à revendre tout ou partie du fonds avant le terme et prendre le risque de perdre de l’argent.

Voici, encore une fois, un exemple de fonctionnement d’un fonds de ce type à titre indicatif car chaque produit structuré comporte des caractéristiques spécifiques. J’ai simplifié les choses au maximum afin d’en faciliter la compréhension.

Indice de référence : CAC 40

Niveau retenu de l’indice au 18/11/2020 cours d’ouverture : 5 468,17

Date de fin du fonds : 18/11/2026 soit 6 ans

Rémunération possible : 6 % par année écoulée

Dates de constatations pour versement de la rémunération : 18/11/2021, 18/11/2022, 18/11/2023, 18/11/2024, 18/11/2025 et 18/11/2026.

Règle pour la protection de capital au terme du placement :

- A échéance, si l’indice CAC 40 a baissé de plus de 30 % par rapport à son niveau initialement constaté, la perte en capital est entièrement supportée par le client.

- Si à échéance l’indice CAC 40 se situe entre 0 % et – 30 % par rapport à son niveau initialement constaté, le client reçoit le capital investi, il y a donc une garantie de capital

- Si à échéance l’indice CAC 40 est positif par rapport à son niveau initialement constaté, le client reçoit cette performance positive

Règle de calcul pour le rendement :

A chaque date de constatation, le niveau de l’indice est comparé à son niveau initialement retenu soit 5 468,17. Si le niveau de l’indice constaté est supérieur ou égal au niveau initialement retenu, une rémunération de 6% est versée et le fonds est totalement remboursé au client. Dans le cas contraire, le fonds perdure et la même question sera posée à la prochaine date de constatation.

La situation idéale serait ici que le niveau de l’indice constaté soit inférieur en 2021, 2022, 2023, 2024 et 2025 mais supérieur en 2026 afin d’obtenir 6 années à 6 % de rendement soit 36 % au global.

Au terme, tant que l’indice CAC ne baisse pas de plus de 30 % par rapport à son niveau initial du 18/11/2020 le client ne supporte aucune perte.

Je considère ce type de fonds comme une vraie alternative aux fonds euros traditionnels surtout dans le contexte de forte volatilité[1] des marchés. Il existe toutefois un risque de perte en capital qui implique d’être raisonnable et raisonné dans son investissement. Il est d’ailleurs recommandé de se rapprocher d’un professionnel dans ce genre de situation.

- Investir sur les marchés financiers en limitant les risques grâce aux options d’arbitrages

Il s’agit ici d’une alternative intéressante pour un épargnant souhaitant, par exemple, investir sur les marchés avec un risque maximum défini. Il existe plusieurs options d’arbitrages qui peuvent être parfois incluses sans surcoût dans un contrat.

Parlons tout d’abord de l’option d’arbitrage stop loss qui pourrait être qualifiée de « moyen pour limiter la casse ». Il en existe deux sortes, le stop loss absolu et le stop loss relatif.

Vous avez investi 10 000 euros sur un fonds actions. Sur ces 10 000 euros vous êtes prêts à perdre 1 000 euros soit 10 % de votre mise. La solution consisterait donc à mettre l’option stop loss absolu en place avec un seuil de 10 %. Dans l’hypothèse où la valorisation du fonds baisserait à un niveau de 9 000 euros, la totalité du fonds serait vendu et transféré sur le fonds euros. C’est ce qu’on appelle un arbitrage automatique.

Le stop loss relatif fonctionne de manière différente. En effet, ce n’est pas le montant initial de l’investissement soit 10 000 euros qui est pris en compte mais la plus haute valorisation de votre investissement. Vous avez investi 10 000 euros et suite à une hausse des marchés ce placement est valorisé 12 000 euros. Si votre placement baisse ensuite à un niveau de 10 800 euros soit une diminution de 10 % le fonds actions serait vendu et arbitré totalement vers le fonds euros. L’option s’ajusterait donc en fonction de la plus haute valorisation constatée du fonds, ce qui est un atout certain par rapport au stop loss absolu.

Il existe toutefois un inconvénient qui est qu’un stop loss matérialise la perte. De plus, l’épargnant ne profiterait pas de l’éventuel rebond boursier du fait que les fonds ont été désinvestis.

L’option sécurisation des plus-values est à mon sens très intéressante. Il s’agit ici de sécuriser automatiquement vers le fonds en euros les plus-values latentes dégagées sur les supports financiers en unités de compte choisis. Vous avez investi 10 000 euros sur un support actions et vous avez mis en place l’option avec un seuil de 10 %. Dès lors que la valorisation du placement atteindrait 11 000 euros, les 1 000 euros de plus-value seraient arbitrés et sécurisés automatiquement vers le fonds euros.

- Transmettre, en cas de décès, un montant au moins égal au montant investi même en cas de moins-value grâce à la garantie décès plancher

Certains épargnants décident, à juste titre, de placer des capitaux en assurance vie non pas pour en bénéficier eux-mêmes mais pour transmettre le capital à un ou plusieurs bénéficiaires en cas de décès. A ce sujet, ils souhaitent impérativement qu’un montant au minimum égal au montant investi soit transmis. Ils se refusent donc à prendre le moindre risque.

Une approche différente pourrait être envisagée. Vous avez investi 10 000 euros nets de frais d’entrée sur un contrat d’assurance vie en vue de le transmettre à un bénéficiaire en cas de décès. Les marchés financiers ont fortement baissé et lorsque vous décédez votre contrat est valorisé 5 000 euros ce qui représente une baisse de 50 %. Le bénéficiaire recevra bien 10 000 euros grâce à la garantie décès plancher. Cette garantie est accessible le plus souvent sans questionnaire médical. Le point d’attention est l’âge du souscripteur à partir duquel la garantie cesse de fonctionner. Cette donnée est définie dans les conditions générales et oscille souvent aux alentours de 70 ans. Les modalités du montant sous garantie figurent dans les conditions générales.

En conclusion nous avons vu, à travers cet article, la principale raison expliquant la baisse de rendement des fonds euros. Par ailleurs, l’état actuel de l’économie fait penser que la situation ne s’inversera pas de sitôt. De plus, les compagnies d’assurances commencent à limiter l’accès à leurs fonds euros. Dans ces conditions, investir sur les marchés devient de plus en plus incontournable.

Fort heureusement, il existe des moyens d’investir sans trop s’exposer ou alors de limiter les risques à un montant défini ce qui est une bonne chose pour les épargnants disposant de profils assez sécuritaires. Dans tous les cas, il est très important de bien comprendre les produits financiers que l’on détient et être conscient des risques éventuels auxquels on s’expose. Enfin, pour l'investisseur souhaitant prendre une part de risque plus importante en contrepartie de gains potentiels plus élevés, des alternatives intéressantes existent pour donner plus de peps à l'épargne.

[1] La volatilité est une mesure de risque. On pourrait le comparer à une oscillation. Plus un indice oscille dans des proportions importantes, plus la volatilité est élevée.