À Utopieland, cette fois-ci, c'est différent ! L'inflation a été vaincue et la récession a été évitée.

Nous sommes vraiment très bons, car nous avons terrassé rapidement l’inflation et avons évité une récession. Les hausses successives de taux n’auront pas de conséquences sur l’économie. L’économie, c’est trop simple, je m’en vais d’ailleurs trader en bourse puisque tout va bien et que rien ne peut nous arriver.

Un excès d'optimisme généralisé ?

J’accentue à peine, les tendances dégagées des derniers articles dont j’ai pris connaissance.

Ces articles et autres contenus traitent du sujet de l'inflation et des perspectives économiques de manière trop optimiste à mon goût, ou du moins de manière trop prématurée. Il me semble donc important de rappeler quelques fondamentaux économiques qui pourraient avoir été effacés de la mémoire collective.

Peut-être ne s’agit-il pas d’une amnésie, mais plutôt d'un simple biais de confirmation. Ce biais cognitif peut être défini comme une tendance instinctive de notre esprit à rechercher en priorité des informations qui confirment nos pensées ou nos désirs et à occulter toutes les autres qui pourraient les remettre en question.

Aussi, nous sommes des êtres émotifs largement influencés par les discours des personnes jugées comme étant expertes dans leurs domaines. L’une des explications est qu'il est beaucoup plus rassurant de se conformer à l’avis du plus grand nombre plutôt que d’adopter une posture contrariante. Il est vrai qu’il est toujours plus simple de condamner les autres et de « noyer » les responsabilités plutôt que de blâmer soi-même pour ses propres erreurs d’appréciation.

Je pense qu’il est important de garder confiance en l’avenir, mais je suis pragmatique. Il y a bien quelques indicateurs plutôt positifs, tels que la tendance baissière de l'inflation, notamment en Europe, sur laquelle reposent d’ailleurs largement les discours « de bisounours » évoqués précédemment.

L'inflation qui baisse, une bonne nouvelle en trompe l'œil ?

La baisse de l'inflation est effectivement plus rapide qu'attendue. L'inflation sous-jacente recule dans la majorité des économies avancées. Cet indicateur est « désaisonnalisé », c’est-à-dire qu'il permet de dégager une tendance de fond de l'évolution des prix. Dans la pratique, les prix soumis à l'intervention des États sont exclus (électricité, gaz, etc.), de même que les produits à prix volatils (produits pétroliers, produits frais, viande, etc.).

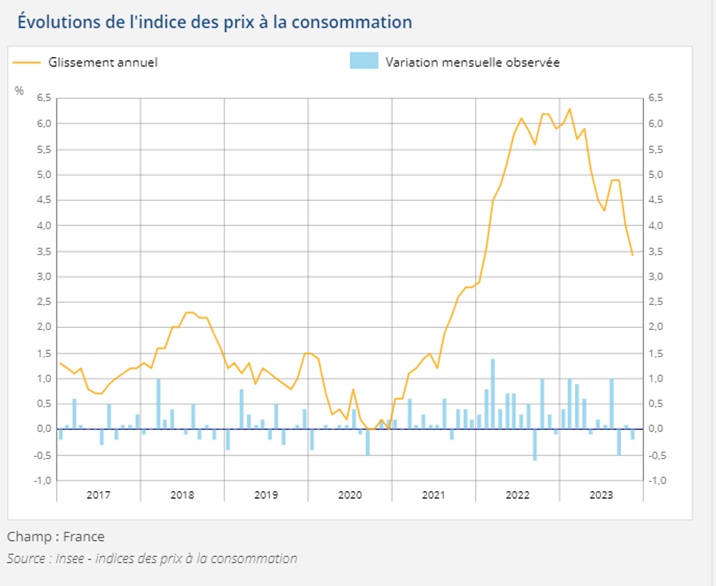

En France, l'indice des prix à la consommation (IPC) recule nettement, ce qui constitue également un signal positif.

Evolution de l’indice des prix à la consommation en France

L'IPC est basé sur l'observation d'un panier fixe de biens et services, actualisé chaque année. Chaque produit est pondéré, dans l'indice global, proportionnellement à son poids dans la dépense de consommation des ménages.

Il ne faut pas allumer les feux d’artifice avant que le navire ne soit revenu au port

Même si quelques indicateurs sont de nature à nous rassurer, nous ne sommes pas tirés d’affaires pour autant puisque la récession nous guette.

Globalement, nous sommes déjà entrés en récession en Europe, et la question se pose aux États-Unis. Les États-Unis pourraient être également concernés, même si l'économie y est plus robuste qu'en Europe.

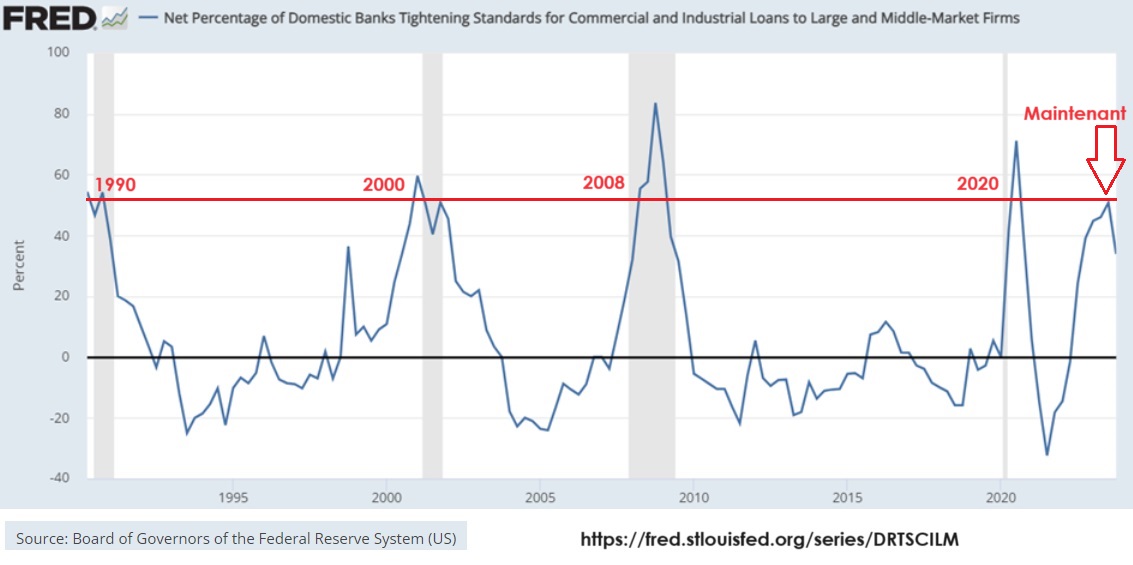

Je base mes propos sur deux indicateurs forts, qui sont la courbe des rendements obligataires et le resserrement des conditions d'octroi de crédits aux États-Unis.

Graphique représentant l’évolution du resserrement des conditions de crédits aux US

Il est important de noter qu'à chaque fois que l'économie des États-Unis a connu un tel resserrement des conditions de crédit, une récession est intervenue, ce qui n'est pas de bon augure, mais une exception demeure possible.

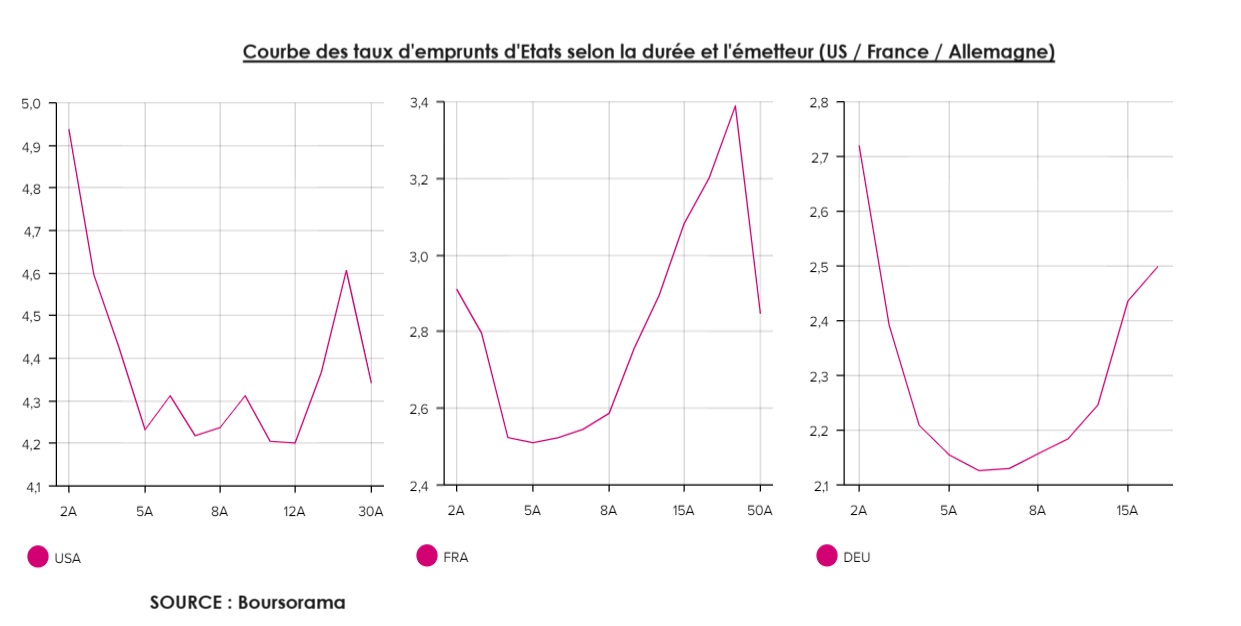

Ces graphiques sont également annonciateurs d’une récession. À titre d’explication, lorsqu’un acheteur achète des obligations d'États, il octroie un prêt à cet État. En contrepartie, l'État lui verse un rendement que l’on appelle un coupon. Lorsque le contexte économique est « normal », les obligations à long terme rapportent plus que les obligations à court terme (il s’agit de la prime de risque). Puisque je prête de l'argent sur une durée plus longue, le risque que des évènements surviennent et compromettent mes chances de récupérer mon argent grandit.

Lorsque la confiance baisse et que les investisseurs anticipent une récession, la courbe s’inverse. Le rendement des obligations à court terme augmente, car les investisseurs estiment que le risque est plus élevé à court terme. Le retournement de la courbe des taux peut alors signifier qu'une récession arrive (bien qu'il existe de rares exceptions, une récession est toujours précédée d'une inversion de la courbe des taux).

Il existe beaucoup d'autres indicateurs à consulter afin d’évaluer le risque de récession (notamment l’emploi, l’inflation, la hausse des taux d’intérêt, etc.), et dans bien des cas, ils pointent vers un risque de récession, même aux États-Unis.

D'ailleurs, s’agissant de la hausse des taux directeurs, il est important de noter que la récession intervient souvent dans un délai moyen de 18 mois après les premières hausses de taux. Devinez à quand remontent les premières hausses de taux ?

En conclusion, la probabilité d’une récession est donc réelle, peut-être même aux Etats-Unis. L'inflation semble sous contrôle, mais les politiques des banques centrales auront des conséquences sur l'économie.