Quels avantages à recourir à l’emprunt dans le cadre du développement de son patrimoine immobilier ?

L’effet de levier du crédit

Le recours à l’emprunt permet d’obtenir un effet de levier considérable. En effet, il suffit pour un investisseur d’apporter, en principe, les frais de notaire et les frais de garantie pour valider son dossier de prêt auprès de la banque. Evidemment, les règles émanant du HCSF ont réduit les possibilités d’emprunt pour certains, mais l’accès au crédit immobilier reste assez facile pour peu que les critères d’endettement soient respectés. Pour autant, il peut arriver qu’il faille se battre pour obtenir un accord de crédit, voilà pourquoi j’ai rédigé un guide à ce sujet.

Imaginons l’hypothèse d’un investisseur disposant d’une épargne à investir de 50 000 €. (Préalablement, il aura pris soin de conserver une épargne de précaution suffisante représentant au minimum 3 mois de salaire.). S’il se contentait de financer son investissement cash, il ne pourrait investir qu’une somme de 50 000 € limitant ainsi les choix s’offrant à lui.

Intéressons-nous, cette fois, à une tout autre hypothèse. Ce même investisseur décide de solliciter sa banque afin de définir sa capacité d’emprunt, évaluée à 400 000 euros. Il se porte acquéreur de deux appartements locatifs dans l’ancien pour une valeur unitaire de 200 000 euros. Les frais de notaire s’élèvent à 16 000 € et les frais de garantie + frais de dossier à 4 000 € soit un global de 20 000 € par bien. Il lui suffira alors d’allouer 40 000 € d’épargne en guise d’apport personnel puisque les critères d’endettement sont respectés. Au bout du compte et après avoir remboursé les crédits, il se trouvera à la tête d’un patrimoine de 400 000 € pour un apport de 40 000 € seulement, soit un effet de levier X 10.

Intérêt économique et financier à emprunter et à placer son cash

Warren Buffet à un jour écrit : ma richesse vient essentiellement de la combinaison de trois choses : vivre en Amérique, la chance, et les intérêts composés. Nous allons nous intéresser ici au troisième facteur. Cet effet est d’autant plus efficace lorsqu’il est combiné à l’effet de levier du crédit et à la déductibilité des intérêts d’emprunt.

Prenons l’exemple de Madame Aouadi qui souhaite investir dans l’immobilier locatif une somme 250 000 €. Le loyer attendu est estimé à 650 € par mois. Elle dispose d'une épargne suffisante pour réaliser cet achat comptant. Doit-elle utiliser son épargne ou recourir à l'emprunt ? (J’imagine que vous avez d’ores et déjà une idée après avoir lu la première partie de l’article.)

Paiement comptant :

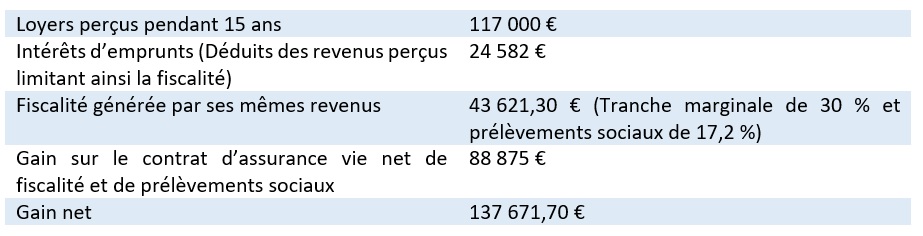

Paiement à crédit :

Ici, Madame Aouadi apporte les frais pour un montant de 25 000 € et place le reste de son épargne (225 000 €) sur un contrat d’assurance-vie. Le contrat lui rapporte 2,85 % par an, net de frais de gestion. Elle emprunte la somme à un taux de 1,40 % sur une durée de 15 ans.

Dans le deuxième cas, le gain net est plus de deux fois supérieur à l’exemple premier, ce qui traduit bien l’intérêt de recourir à l’emprunt est de placer son cash dans les conditions évoquées. Notez qu’il est toutefois important d’adapter le placement à son profil de risque.

L’accompagnement d’un professionnel de la finance est donc vivement recommandé.

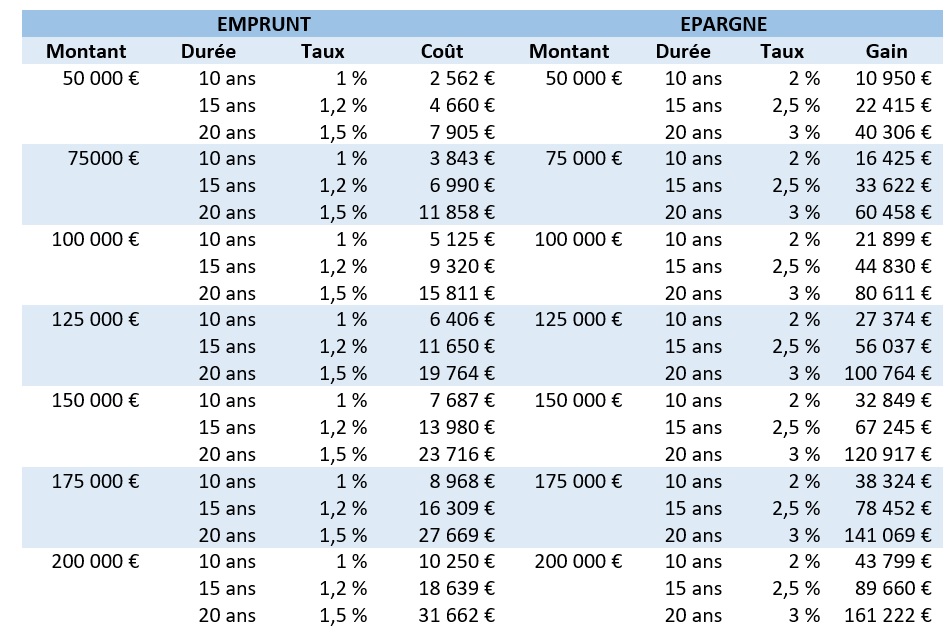

Pour finir et à toute fin utile, vous trouverez ci-dessous un tableau reprenant très simplement le coût d’un crédit par rapport au rendement d’un placement sur des durées équivalentes.

Transmettre plus dans le cadre d’une succession à l’aide de l’assurance-crédit

A mon sens, l’un des atouts les plus importants réside dans la prévoyance. Un contrat d’assurance prévoyance peut revêtir plusieurs formes. Capital décès, multirisque accident de la vie ou encore assurance emprunteur, etc.

Reprenons l’exemple de Madame Aouadi. Elle ne le sait pas encore au moment de contracter l’emprunt de 225 000 €, mais elle va malheureusement disparaître 2 ans après la mise en place du financement, laissant ainsi son mari et ses deux enfants. Fort heureusement, elle avait pensé à assurer son crédit en souscrivant une assurance emprunteur garantissant le notamment le risque de décès à 100%.

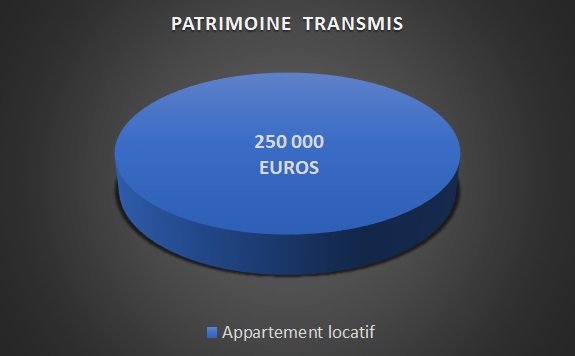

Imaginons que son patrimoine soit uniquement constitué de cet appartement locatif (Ce ne serait pas très équilibré d’un point de vue patrimonial pour le coup, mais c’est plus simple pour moi de vous expliquer ainsi 😉).

Si elle avait payé comptant :

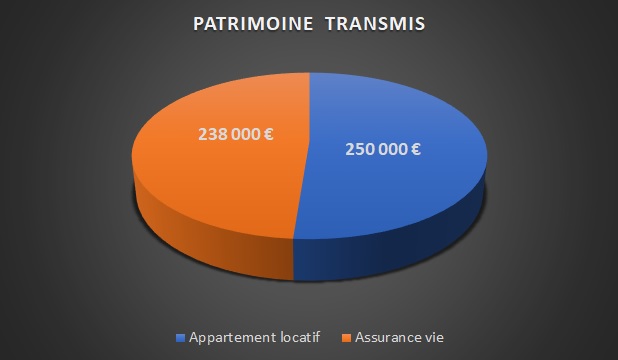

Puisqu’elle a acheté à crédit et pensé à assurer le financement au titre du risque de décès :

Le bien locatif sera transmis aux héritiers de la même manière. Toutefois et il s’agit d’un avantage majeur, le cash placé en assurance-vie sera versé aux bénéficiaires désignés sans droits de succession (versement avant 70 ans). D’ailleurs, la rédaction de la clause est une étape particulièrement importante, à ce sujet, je vous invite à prendre connaissance des principales clauses existantes. Au final, le montant transmis dans le cadre de la succession de Madame Aouadi est presque deux fois plus important en ayant eu recours à l’emprunt.