Les 6 sujets pour lesquels vous devriez vous interroger avant d’investir, organiser ou réorganiser votre patrimoine

1. Les spécificités fortes liées à votre situation

Il arrive parfois qu’un seul particularisme conduise à prendre certaines décisions stratégiques ou à exclure des solutions habituellement conseillées.

Par exemple, si vous étiez frontaliers dans le canton de Genève, vous pourriez avoir à éviter de vous marier pour une question de fiscalité Suisse, alors même que ce mode d’union offre le meilleur niveau de protection qui soit pour un couple.

Votre très fort attachement à certains biens immobiliers, bien que peu rentables, pourrait vous conduire à les conserver dans votre patrimoine au lieu de les céder et d’optimiser le fruit de la vente.

Imaginons que vous ayez un enfant en situation de handicap, vous souhaiteriez peut-être le gratifier davantage que ses frères et sœurs afin de sécuriser financièrement son avenir dans l’hypothèse où vous viendriez à disparaître.

Dans l’hypothèse où votre conjoint(e) commencerait à être touché(e) par une maladie ayant a trait à ses facultés physiques et/ou intellectuelles, vous auriez peut-être à cœur de vouloir préserver ces intérêts futurs tout en conservant l’essentiel des décisions dans le giron familial.

À mon sens, la gestion de patrimoine n’est pas qu’une question d’optimisation juridique, économique ou financière puisque la dimension émotionnelle doit être prise en compte au même titre.

2. La composition familiale et le mode d’union du couple

Véritable support sur lequel repose votre patrimoine, votre composition familiale ainsi que le mode d’union de votre couple dicte non seulement les règles qui s’imposent à vous durant votre vie, mais également déterminera le cadre de traitement de votre future succession.

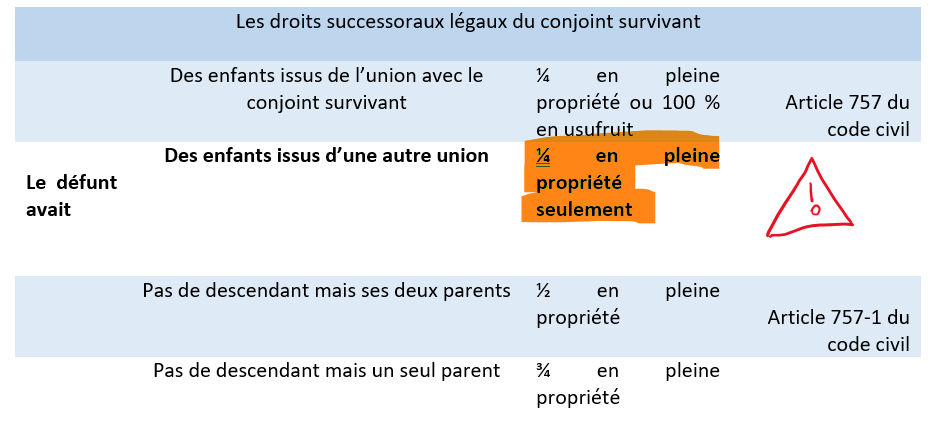

Or, la société évoluant, votre famille est peut-être recomposée. Vous aurez donc probablement la volonté de renforcer les droits de votre conjoint(e) dans le cas de votre décès, la loi limitant considérablement ses prérogatives si rien n’est fait.

Exerçant une activité professionnelle à risque, vous verriez certainement d’un bon œil le fait de mettre à l’abri des créanciers éventuels, le patrimoine constitué avec votre moitié.

L’adoption de l’enfant de votre partenaire de vie pourrait vous permettre de lui conférer les mêmes droits que votre enfant « naturel » et également de diminuer le montant des droits de succession potentiels.

Il existe des solutions pour chaque situation. Mieux vaut toutefois faire les bons choix dès le départ afin de ne pas avoir à supporter les coûts, parfois assez élevés, d’un aménagement ou d’une modification future.

3. La pression fiscale

Michel Audiard a dit un jour : “ Le jour est proche où nous n'aurons plus que l'impôt sur les os. ” Sans faire de catastrophisme, le poids de la fiscalité dans notre pays est effectivement très élevé. En effet, il n’est plus surprenant de voir la France truster les premières places des pays les plus fiscalisés. Qu’il s’agisse d’impôt forfaitaire (TVA), d’impôt progressif (impôt sur le revenu), nous sommes ponctionnés de toute part.

Même s’il me semble important de contribuer à l’effort collectif en payant des impôts, des solutions existent pour optimiser les choses. Rien ne sert, par exemple, d’investir dans l’immobilier si cet investissement conduit à restituer la moitié des loyers perçus à l’Etat…

Pour exemple et jusqu’à présent, la flat tax si souvent intéressante en ce qui concerne les revenus et plus-values du patrimoine ne trouve pas à s’appliquer en ce qui concerne les revenus et plus-values immobilières.

Dans ces conditions, vous pourriez être tenté d’engager des solutions un peu trop audacieuses ou de déduire des charges non-déductibles, mais l’Etat veille au grain. En effet, le mini abus de droit, prévu à l'article L 64 A du livre des procédures fiscales, a considérablement étendu le champ d’intervention et de requalification du fisc.

Même Einstein a concédé que la chose la plus difficile à comprendre au monde est l’impôt sur le revenu. Si l’on y ajoute les très nombreux dispositifs de défiscalisation, les lois de finances successives apportant leurs lots de changements, vous comprendrez que la plus grande attention s’impose s’agissant de vos projets patrimoniaux.

4. Le mode de détention des actifs

S’il y a bien également un sujet dont il faut s’enquérir en amont de tout projet d’investissement, c’est le mode de détention. Devriez-vous, par exemple, acquérir un actif en direct ou via une structure sociétaire ? S’agissant d’une structure sociétaire, quelle forme conviendrait le mieux ? L’enjeu est important compte tenu des coûts potentiels que pourraient générer ultérieurement un apport ou une cession de certains actifs.

Imaginez un propriétaire faisant construire sa maison sur plusieurs niveaux. Il sait pertinemment que dans quelques années, il aura des difficultés à se mouvoir compte tenu du fait qu’il a des genoux fragiles. Il pourrait investir immédiatement dans l’installation d’un ascenseur puisqu’il dispose du budget nécessaire, mais il décide finalement de ne rien faire. En effet, le moment où surviendront ses difficultés pour se déplacer lui semble très lointain et il n’arrive pas à se représenter les bénéfices que lui apporterait l’installation de cet outil. Arrive finalement le moment redouté et il n’a pas d’autre choix que de procéder à cette installation. Seulement, cet aménagement lui coûtera finalement le double du prix de départ, car il faudra procéder à des travaux lourds et coûteux pour modifier la structure de la maison.

Le recours à une structure sociétaire n’est pas toujours le meilleur choix à faire et implique un chiffrage précis. En effet, recourir à une société est plus coûteux qu’investir en direct du fait des coûts de création initiaux et des frais de comptabilité. Pour autant, les avantages à long terme peuvent être vraiment très significatifs tant du point de vue fiscal que du point de vue de la transmission du patrimoine.